Банки ждут «кредитного ренессанса»

В Татарстане падают объемы кредитования, и такая тенденция наблюдается по всей стране. Игроки рынка предупреждают, что восстановление потребует продолжительного времени, а долговую нагрузку заемщиков станут оценивать еще строже.

В январе — феврале 2025 года банки в Татарстане выдали потребительские кредиты на 65,7 миллиарда рублей, что на 24,8% меньше, чем годом ранее. Об этом «Вечерней Казани» сообщили в пресс-службе Нацбанка по Татарстану. Кредитная активность в республике остается на низких уровнях: в феврале объемы выдачи выросли всего на 2,5%. При этом уровень просроченной задолженности по потребительским кредитам вырос незначительно. На 1 марта показатель составил 6,8%, в то время как на аналогичную дату 2024 года — 5,9%.

Совет директоров Банка России на заседании 25 апреля в четвертый раз сохранил ключевую ставку на уровне 21%. Регулятор изменил сигнал на нейтральный, убрав из пресс-релиза тезис о повышении ставки в случае недостаточной для таргета дезинфляционной динамики. Регулятор по-прежнему не делает оптимистичных прогнозов, напоминая об инфляционных рисках, которые связаны с более длительным сохранением отклонения российской экономики вверх от траектории сбалансированного роста. Поэтому период жёсткой денежно-кредитной политики (ДКП) займет продолжительное время.

— Жесткая кредитно-денежная политика, высокая ключевая ставка — многократно проверенное в разных странах средство борьбы с инфляцией. Это рецептурный препарат, который с успехом применяют центральные банки во многих странах. Промедление или недостаточная дозировка может усугубить состояние пациента, — сказала глава регулятора Эльвира Набиуллина.

Впрочем, банки все же смягчили условия по потребительским кредитам после сохранения регулятором ключевой ставки на уровне 21%. По информации «Финуслуг», ПСК в топ-20 российских банков снизилась на 2,01 процентных пункта и достигла 32,01% годовых. В пресс-службе маркетплейса заметили, что такие уровни ставок ранее отмечались в январе этого года. После заседания ЦБ в феврале ставки снизили шесть банков из топ-20, три из которых входят в десятку крупнейших банков.

«При этом ставки изменились только по кредитам без залога, диапазон изменений был широким и составил от 0,9 до 14,5 процентных пункта», — подчеркнули в «Финуслугах».

Доля отказов и средний чек кредита увеличились

Несмотря на высокие ставки, татарстанцы продолжают оставлять заявки на выдачу кредитов. В первом квартале 2025 года их количество выросло примерно на 42%. Жители республики запрашивают большие суммы. Средняя запрошенная сумма кредитов наличными на «Финуслугах» в первом квартале 2025 года составила около 1,7 миллиона рублей. Для сравнения, в среднем по России этот показатель ниже более чем в два раза и составляет 801 тысячу рублей.

В марте средняя запрошенная сумма кредитов наличными на «Финуслугах» среди жителей Татарстана достигла 1,9 миллиона рублей по сравнению с 1,5 миллиона в феврале и 1,6 миллиона в январе.

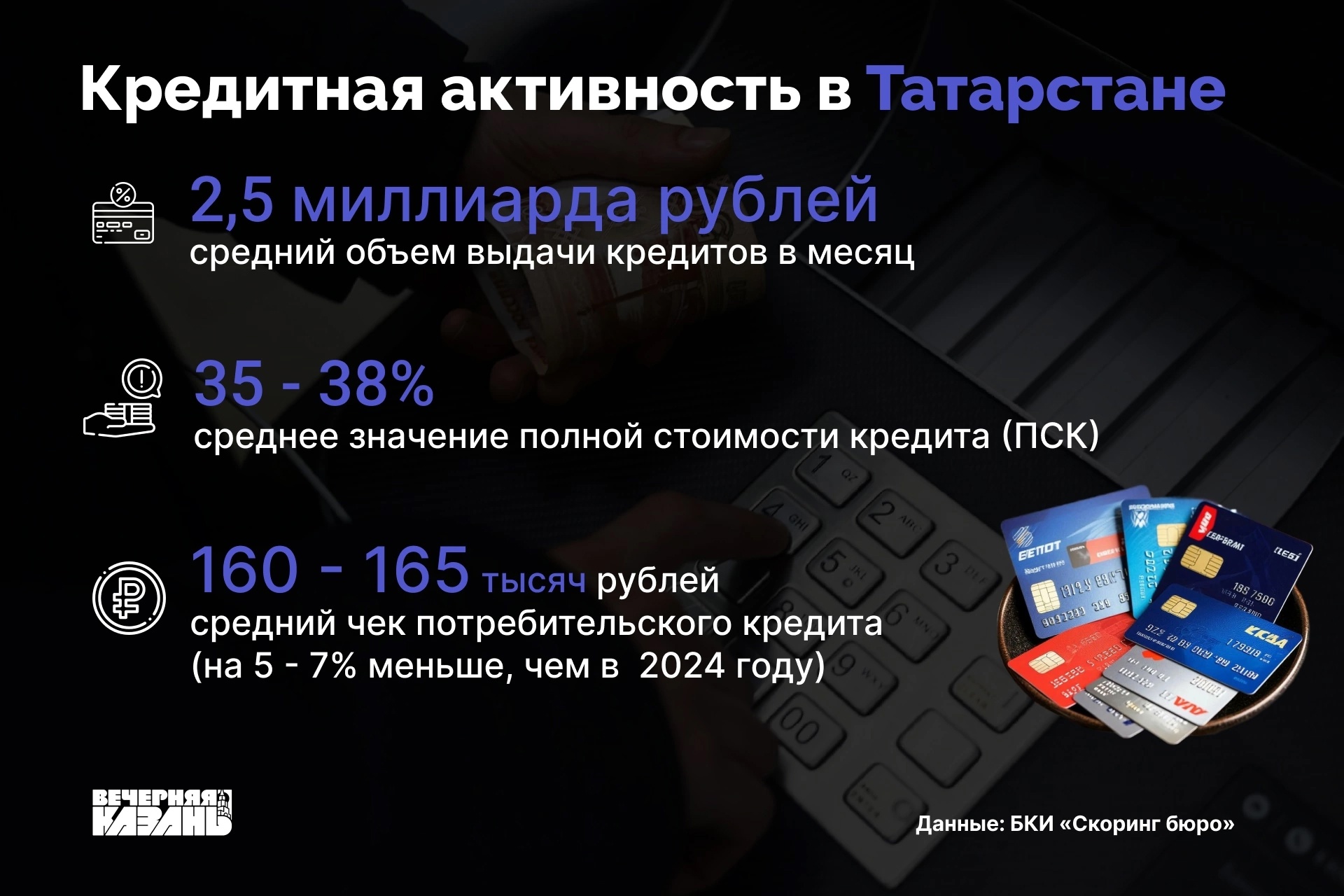

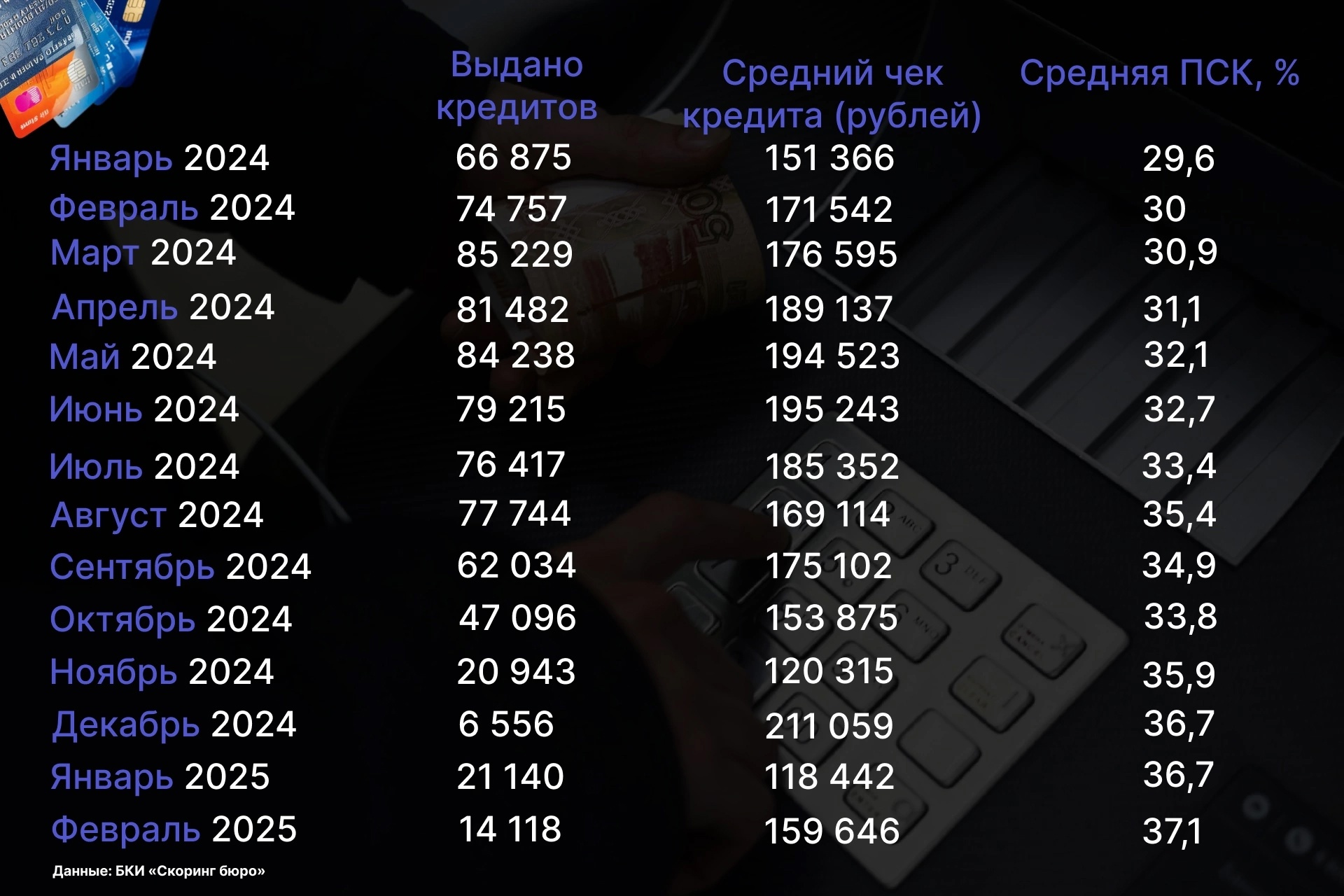

По данным БКИ «Скоринг бюро», суммы выдачи потребительских кредитов в республике принципиально не меняются на протяжении последних месяцев и не превышают 2,5 миллиарда рублей в месяц. По итогам 2023 года показатель приближался к отметке в 20 миллиардов.

— По предварительным данным, активность потребителей Татарстана в марте осталась на сопоставимом уровне, то есть сохранение ключевой ставки на прежнем уровне не отразилось на спросе граждан на потребительские кредиты, — прокомментировал генеральный директор БКИ «Скоринг бюро» Олег Лагутин.

Собеседник добавил, что среднее значение полной стоимости кредита (ПСК), то есть суммы всех платежей заемщика, включая основной долг, начисленные проценты, комиссии и платежи за дополнительные услуги, сохраняется на высоком уровне, 35-38%, что делает заемные деньги менее привлекательными для граждан.

По данным пресс-службы Национального бюро кредитных историй (НБКИ) доля отказов в выдаче потребкредитов в Татарстане в марте 2025 года по сравнению с аналогичным периодом прошлого года выросла на 4% — с 72,3% до 76,3%. Рост доли отказов на потребительские кредиты как в Татарстане, так и в целом по России, является следствием жесткой денежно-кредитной политики регулятора по охлаждению рынка необеспеченного кредитования, а именно повышения ключевой ставки и ужесточения макропруденциальных ограничений, считают в НБКИ. В этой связи со второй половины 2024 года в розничном кредитовании преобладают тенденции по сокращению спроса со стороны населения и снижению аппетита к риску со стороны кредиторов.

«Таким образом, с одной стороны мы отмечаем сокращение количества заявок на розничные кредиты, так как рост ставок заставляет многих заемщиков отказываться от их привлечения, а с другой — уровень одобрения заявок на кредиты также снижается. В конечном итоге это приводит и к сокращению выдачи розничных кредитов», — пояснили в пресс-службе НБКИ.

В Совкомбанке, наоборот, сообщили о росте общего объема кредитования на 40% в январе — марте 2025 года. Средний чек потребительского кредита за год увеличился на 50%, а средняя ставка по потребительским кредитам для клиентов из Татарстана в Совкомбанке составила 22,5% годовых.

В пресс-службе ПСБ заметили, что количество заявок на потребительские кредиты в марте выросло на четверть по отношению к февралю. В марте также произошел значительный рост выдач потребительских кредитов в Татарстане в сравнении с февралем как по количеству, так и по объему. Показатели просроченной задолженности при этом находятся на стабильном уровне долгое время. В последний раз его рост наблюдался в первом полугодии 2024 года, который в дальнейшем удалось погасить и вернуться к прежним значениям.

В сервисе финансового маркетплейса «Банки.ру» заметили небольшое восстановление спроса на кредиты наличными. Число оставленных пользователями заявок на их оформление по итогам 28 дней апреля превысило мартовский уровень на 1,2%, а в марте прирост к февралю составил 23%.

Впрочем, если рассмотреть годовую динамику, то спрос на кредиты наличными в сервисах «Банки.ру» ощутимо снизился. В марте — апреле 2025 года пользователи оставили в четыре раза меньше заявок по сравнению с аналогичным периодом 2024 года.

— По этой причине говорить о полноценном восстановлении кредитной активности, по нашему мнению, пока преждевременно. Но ожидание рынком перехода регулятора к циклу смягчения ДКП во второй половине года и возможные превентивные корректировки условий на этом фоне отдельными игроками закладывает базу для соответствующего роста спроса и выдач при условии смягчения денежно-кредитных условий в стране, — рассуждала руководитель направления экспертной аналитики «Банки.ру» Инна Солдатенкова.

Снижение объемов кредитования не выбило Татарстан из лидеров

Татарстан по-прежнему входит в топ-5 регионов России по объемам розничного кредитования, уступая лишь крупнейшим субъектам: Москве, Московской области, Санкт-Петербургу и Краснодарскому краю, обратил внимание эксперт по фондовому рынку «БКС Мир инвестиций» Олег Решетников.

Кредитная активность снизилась по всей стране: в первом квартале 2025 года объем розничного кредитования в России сократился на 52% по сравнению с прошлым годом, а количество выданных кредитов — на 50%. В Татарстане темпы падения сопоставимы со среднероссийскими.

Тем не менее, Решетников не считает ситуацию критической, хотя резкое падение объемов кредитования и ужесточение условий выдачи кредитов свидетельствуют об охлаждении рынка и усложнении доступа населения к заемным средствам.

По данным кредиторов, передающих сведения в НБКИ, количество выданных потребительских кредитов в марте 2025 года составило 1,25 миллиона единиц, сократившись по сравнению с аналогичным периодом прошлого года на 57% (или в 2,3 раза). По Татарстану наблюдается аналогичная динамика — снижение выданных потребительских кредитов на 56,3% в марте 2025 года по сравнению с мартом 2024 года.

Одновременно с этим Татарстан оказался в числе лидеров по объемам кредитования, заняв пятое место среди регионов России, напомнила ведущий аналитик «Цифра брокер» Наталия Пырьева. В марте в республике выдали 76,2 тысячи кредитов на сумму 22,38 миллиарда рублей. В топ-5 также вошли Москва, Московская область, Санкт-Петербург и Краснодарский край.

Эксперт уверена, что кредитная активность в Татарстане остается стабильной, насколько это возможно в текущих монетарных условиях.

— Рост среднего чека свидетельствует в пользу приемлемого качества долговой нагрузки заемщиков, так как банки повышают суммы кредитов для надежных заемщиков, сокращая выдачи для неблагонадежных заемщиков с целью минимизировать риски роста доли просроченных кредитов, — сказала Пырьева.

«Ситуация для банков некомфортная, но не критическая»

Заведующий кафедрой Института управления, экономики и финансов КФУ Игорь Кох заметил, что за первые месяцы в России в целом сократилось не только количество выданных новых кредитов, но и объем кредитного портфеля, то есть новых кредитов выдали меньше, чем погасили.

— Ситуация для банков некомфортная, но не критическая. В случае снижения процентных ставок банки смогут компенсировать данный провал во второй половине года, — сказал эксперт.

Кох считает сокращение кредитной активности позитивным для экономики в целом, поскольку это позволит стабилизировать темпы инфляции, чего и пытается добиться Банк России в течение последнего года.

Экономист также уверен, что финансовая устойчивость банков при сокращении кредитования не пострадает, однако рентабельность банковского бизнеса снизится, поскольку кредиты физическим лицам служат наиболее доходным способом размещения банковских кредитных ресурсов.

Аналитик ФГ «Финам» Игорь Додонов считает ослабление потребительского кредитования ожидаемым. Оно связано со снижением спроса на кредиты из-за очень высоких процентных ставок, а также более высокими требованиями банков к заемщикам в связи с высокой закредитованностью россиян на фоне непростой ситуации в экономике и жесткими макропруденциальными мерами ЦБ, направленными на охлаждение розничного сегмента.

— В экономике снижение объемов кредитования сказывается на спросе и оказывает замедляющее влияние. Что касается банков, их кредитные портфели заметно выросли за прошлый год, поэтому даже при замедлении кредитования в этом году они все равно смогут продолжать генерировать достаточно высокие доходы по основным направлениям деятельности. Хотя прибыль сектора умеренно просядет в этом году относительно рекорда в 2024 году, она останется на весьма высоком для последних лет уровне, — резюмировал Додонов.

Кредиткам урезали лимиты

Рост процентных ставок и охлаждение рынка кредитования заставляет банки жестче относиться к клиентам, которые пользуются кредитными картами только в беспроцентный период. Пользователи Banki.ru жалуются в отзывах на урезание лимитов и блокировку расходных операций. Из-за этого они вынуждены уходить в другие финансовые организации.

В условиях высоких ставок длинный беспроцентный период по кредитным картам становится для банков слишком невыгодным, особенно если лимит по карте достаточно большой, поэтому действия банков Игорь Кох считает логичными, хотя добавляет, что некоторые банки действительно могут воспользоваться ситуацией, чтобы переманить клиентов.

— Впрочем, ожидать чрезмерного передела рынка кредитных карт и массовой миграции клиентов, думаю, не стоит, — добавил Кох.

По мнению Игоря Додонова, снижение лимитов по кредиткам и другие ограничения продолжат действовать в обозримом будущем, хотя прогнозируемое аналитиками скорое начало смягчения монетарной политики Банка России приведет к снижению кредитных ставок и активизации выдач потребительских кредитов, по итогам всего года объем выдач вряд ли окажется ощутимо меньше, чем в прошлом году.

Старший аналитик компании AMCH Даниил Тюнь считает, что клиенты начнут искать другие источники заемных денег, что в свою очередь приведет к увеличению рисков для заемщиков. Урезание лимитов по кредиткам же приведет к тому, что клиенты будут искать более выгодные условия в других банках, и если тенденция продолжится, то это приведет к увеличению конкуренции между банками за клиентов.

Когда рынок кредитования начнет восстанавливаться?

По словам главного аналитика Совкомбанка Анны Земляновой, по итогам 2025 года прирост необеспеченных потребительских кредитов может замедлиться до 3% год к году.

— На динамике выдач будут сказываться высокие ставки, жесткая макропруденциальная политика Банка России и постепенное замедление темпов роста зарплат. Сегмент кредитных карт может больше пользоваться спросом из-за действия грейс-периода, — поделилась мнением аналитик.

Директор по банковским рейтингам «Эксперт РА» Юлия Якупова прогнозирует, что в 2025 году доля просроченной задолженности в потребительских кредитах вырастет. Это связано с постепенным выходом на уровень просроченных кредитов, выданных в 2024—2025 годах, а также торможением динамики сегмента.

В ПСБ не ждут существенных изменений на рынке потребительского кредитования в текущем году. Смягчение регуляторной политики со сторон ЦБ будет очень плавным, поэтому и уровень ставок, и уровень одобрения кредитных заявок в среднесрочной перспективе останется на текущих величинах.

«В дальнейшем нас ждет постепенное восстановление рынка потребкредитования на фоне смягчения денежно-кредитной политики и снижения стоимости фондирования для банков, но скорее всего, это случится не ранее следующего года», — прогнозируют в банке.

В ВТБ ждут «кредитного ренессанса» и перехода от сберегательного тренда к потребительской модели не раньше второй половины 2026 года, и при условии, что Банк России снизит ключевую ставку в конце текущего года. При этом на рынке произойдут изменения: банки будут более внимательно оценивать долговую нагрузку заемщиков и ужесточат требования к первому взносу. На рынке автокредитования будут одобряться меньшие суммы по сравнению с предыдущими годами, из-за чего заемщики станут вносить больше собственных средств при оформлении сделок. Низкий первоначальный взнос и вовсе станет экзотикой.

— Даже при смягчении монетарной политики возврат к исторически низким ставкам начала 2020-х и доступному кредитованию для широкого круга заемщиков в ближайшие несколько лет маловероятен. Рынку потребуется время на восстановление, а учитывая опыт рекордно долгого периода высокой ключевой ставки, в будущем банки будут более взвешенно подходить к выдаче «дешевых» кредитов на большой срок, — сказал заместитель президента-председателя правления ВТБ Георгий Горшков.

Олег Решетников ожидает, что объемы розничного кредитования в 2025 году продолжат сокращаться, но темпы падения будут замедляться по мере стабилизации рыночных условий и возможного снижения ключевой ставки во второй половине года. Эксперт прогнозирует, что в краткосрочной перспективе банки столкнутся с сокращением прибыли из-за снижения объемов кредитования и роста резервов по проблемным долгам. Однако финансовая устойчивость банков не окажется под угрозой: маржа сохранится на приемлемом уровне, а регуляторные меры позволят избежать массовых дефолтов. Банки будут активнее развивать менее рискованные сегменты, например, залоговые кредиты, автокредиты, рассрочку.

Подписывайтесь на нас в Дзен!

В погоне за впечатлениями мы часто забываем, как сильно это может ударить по бюджету. Подобрали пять маршрутов из Казани, которые вы сможете организовать самостоятельно, имея любой денежный диапазон.

В суде по делу о продаже мочи пьяному водителю «Порше» тремя сотрудниками ДПС допросили ключевого свидетеля — начальника ГАИ Приволжского и Вахитовского районов Инсафа Ибрагимова.

Последние дни оказались для водителей непростыми: в очередях за бензином приходилось стоять по несколько часов. Для контроля за ситуацией в Татарстане даже создали оперштаб. Рассказываем, что происходит на казанских АЗС.

Правительство перенесло индексацию «коммуналки» с июля на октябрь. В итоге удорожание побьет многолетние рекорды. Сильнее всего удар придется по кошелькам тех, кто отапливает дома газом и не экономит электричество.

На казанских вип-силовиков дали показания в суде предприниматели, платившие им откаты после заключения выгодных госконтрактов от министерства внутренних дел. Такая традиция, по словам свидетелей, существовала давно.