Банки сделают любителей кредиток более ответственными

Из-за ужесточения кредитной политики доля просроченных платежей по кредитным картам в России снизилась. Несмотря на позитивные изменения, эксперты предупреждают о необходимости соблюдать дисциплину и избегать накопления долгов.

Доля просроченной задолженности по кредитным картам в России снижается: в третьем квартале показатель составил 1,6%, вернувшись к уровню годичной давности. Об этом свидетельствуют данные Объединенного кредитного бюро (ОКБ). На конец сентября россияне задолжали банкам 57,2 миллиарда рублей, а общий объем заемных средств без учета просрочек составил 3,58 триллиона рублей. Пиковых значений уровень просроченной задолженности достиг во втором квартале — 2,8%, или 95,7 миллиарда рублей.

Ключевая ставка усмирила кредитный энтузиазм заемщиков

На снижение объема проблемных займов главным образом повлияли меры, принятые банками в целях снижения рисков. Например, клиентам ухудшили условия выдачи кредиток, урезали лимиты по кредитным картам с беспроцентным периодом, а условия процедуры взыскания ужесточили. Кроме того, влияют и требования, выдвинутые к финансовым организациям Банком России. Регулятор ввел ограничения на показатели долговой нагрузки, что привело к сокращению выдачи новых кредитных карт. Финансовые организации стали жестче оценивать кредитоспособность клиентов и пересматривать портфели. Часть банков стала переходить на более надежные сегменты кредитования.

Тенденция к охлаждению рынка кредитования действительно прослеживается: объем выдач по кредитным картам в Татарстане снижался в течение всего 2025 года. По данным ОКБ, пиковым месяцем стал август: тогда банки выдали жителям Татарстана 5,2 миллиарда рублей по кредитным картам. В сентябре-октябре количество выданных кредиток и средний чек по ним снова начал снижаться.

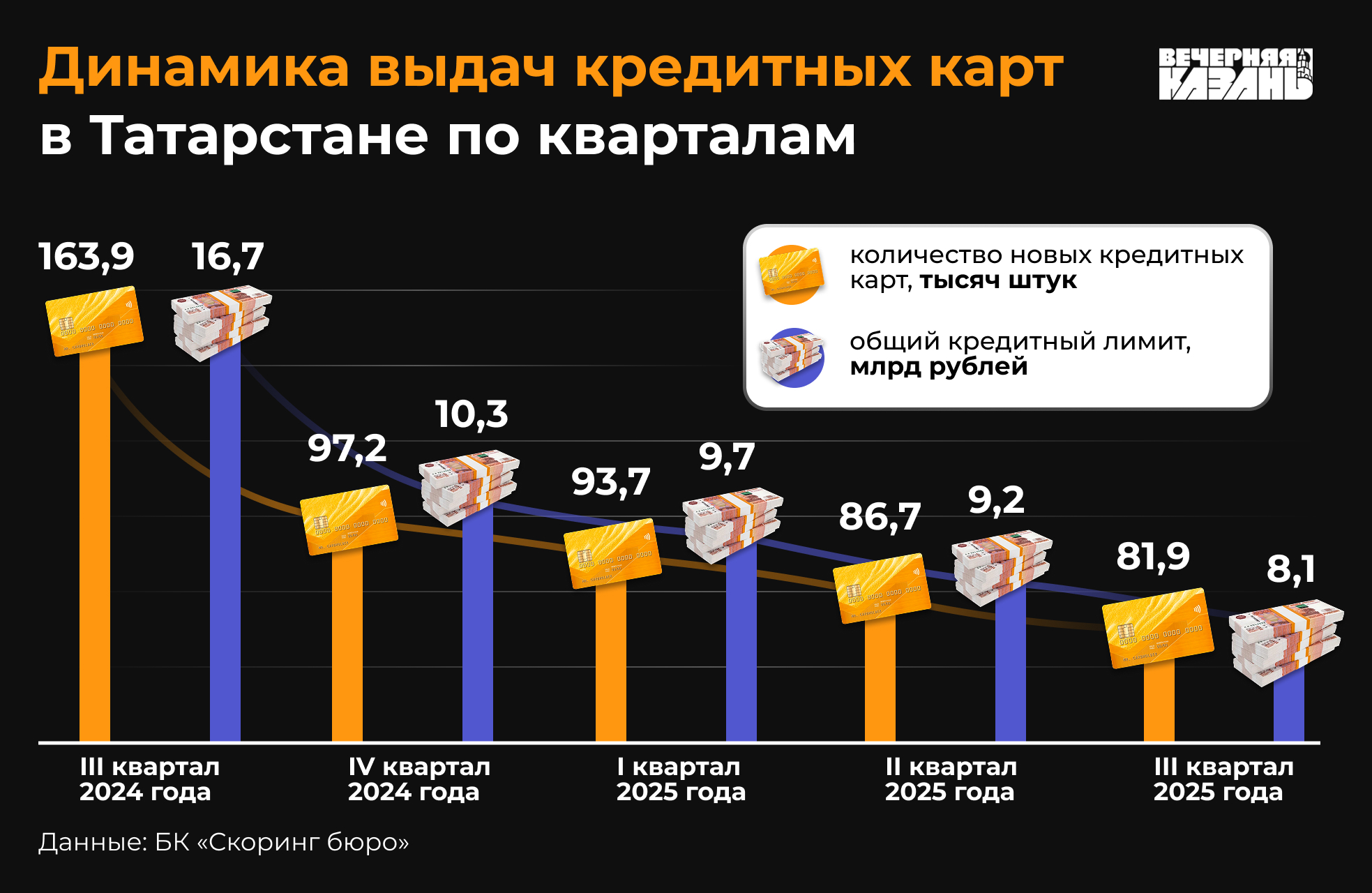

Снижение выдач особенно заметно по квартальной динамике, предоставленной «Вечерней Казани» организацией «Скоринг Бюро». В третьем квартале 2025 года в республике выдали 82 тысячи новых новых кредитных карт на общую сумму установленных кредитных лимитов 8,1 миллиарда рублей. По сравнению со вторым кварталом сумма выдач снизилась на 12%, а в штуках — на 5,5%. Сравнивая третий квартал текущего года с аналогичным периодом предыдущего, можно сделать вывод: объем выданных карт и установленных по ним лимитов снизился в два раза. Годом ранее за третий квартал банки выдали татарстанцам 164 тысячи кредитных карт на 16,7 миллиарда рублей.

Доля просроченных платежей по кредитным картам по итогам третьего квартала 2025 года при этом выросла на 1,43% год к году и на 0,16% квартал к кварталу. По итогам октября объем просрочки, однако, снизился до 10,24%. Снижение показателя в октябре объясняется списанием проблемной задолженности.

— Охлаждение кредитования, особенно необеспеченного, отмечается на рынке в течение последних двух лет и является следствием продолжения регуляторного давления на кредиторов, роста ключевой ставки, вслед за которой кредиторы увеличивают стоимость кредитов и, как следствие, снижается спрос со стороны наиболее кредитоспособного населения, — пояснил генеральный директор БК «Скоринг Бюро» Олег Лагуткин.

В банке ПСБ татарстанцев считают ответственными заемщиками: по республиканскому подразделению фиксируют стабильно низкий уровень просроченной задолженности по кредитным картам. Такого результата удалось добиться благодаря комплексному подходу: тщательной оценке кредитоспособности при выдаче карт и установке лимитов, соответствующих реальным возможностям заемщика.

— Жители Татарстана традиционно отличаются ответственным отношением к финансовым обязательствам, это часть культуры и менталитета региона. Мы видим, что наши клиенты осознанно подходят к использованию кредитных средств и грамотно планируют свои расходы, — комментирует региональный директор ПСБ в Татарстане Руслан Ахатов.

Собеседник добавил, что во второй половине 2025 года на кредитном рынке наметились позитивные изменения. После пика ключевой ставки в октябре 2024 года (21%) Центробанк взял курс на ее последовательное снижение: к концу октября 2025-го она опустилась до 16,5%. Это заметно стимулирует спрос, особенно в сегменте потребительского кредитования и кредитных карт.

Ахатов заметил, что заемщики стали более осознанными в финансовых решениях, тщательнее оценивают платежеспособность, выбирают продукты с гибкими условиями. Однако любой заемщик должен взять за правило не тратить с кредитной карты больше половины ежемесячного дохода. При соблюдении этого лимита можно сохранить платежеспособность даже при возникновении форс-мажорных обстоятельств, уверен эксперт.

Аналитик ФГ «Финам» Игорь Додонов связывает снижение просроченной задолженности по кредитным картам в значительной степени с ужесточением регулирования сегмента со стороны Банка России, в результате чего банки выдают новые карты только качественным заемщикам. Свою роль также могло сыграть усиление мер банков по взысканию просрочки, продажи просрочки в рамках сделок цессии.

В условиях высокой инфляции и высоких ставок по кредитам изменилось и само поведение заемщиков: они стали более осмотрительными, подчеркнул аналитик компании «Цифра брокер» Дмитрий Вишневский. После коррекции ставок по кредитам на рынке выросла доля запросов на рефинансирование, что в том числе является маркером более грамотного подхода к управлению задолженностью.

— Во второй половине года на рынке кредитования не только сохранился, но и усилился консервативный подход банков к одобрению кредитов: мы видим, что банки снижают лимиты по картам и еще больше сокращают количество выдач карт заемщикам без подтверждения дохода, — заметил эксперт.

Акцент на качестве, а не количестве

Младший аналитик отдела анализа финансовых рынков «КИТ Финанс» Илья Кузьминых подтвердил, что банки стали менять политику: они сокращают лимиты по картам, уменьшают необеспеченное кредитование и усиливают фокус на более контролируемых и доходных сегментах, таких как факторинг, корпоративное кредитование, рассрочки и целевые кредиты под залог. Это видно по падению среднего лимита и уменьшению количества выданных карт при одновременном росте спроса на рефинансирование и ипотеку в периоды изменения ставок. Такой сдвиг снижает объем рискованного кредитования и одновременно меняет профиль доходов банков.

По словам Кузьминых, банки перестали гнаться за увеличением объемов выдач и переместили фокус на качество портфеля и сервис. Еще одним трендом стало сокращение лимитов и ужесточение проверки кредитоспособности клиентов, что снижает число новых карт, но повышает качество выданных кредитов. Наконец, клиентский спрос перераспределился в сторону целевых и обеспеченных продуктов, а также продуктов с партнерскими платежными схемами и рассрочками в ретейле.

Эксперт также видит связь между просрочками и платежеспособностью населения. Из-за роста инфляции и большего расхода на базовые товары у людей уменьшаются свободные средства, поэтому карты с револьвингом (тип кредита, при котором заемщик может многократно заимствовать и погашать средства в пределах заранее установленного лимита) чаще всего попадают под удар при ухудшении семейного бюджета.

— Когда значительная часть зарплаты идет на обслуживание карт, любое сокращение дохода быстро отражается в пропусках платежей, а высокие ставки и растущие комиссии ускоряют накопление долгов. Рост просрочек чаще всего объясняется сочетанием высокой долговой нагрузки и скромных сбережений у домохозяйств, — пояснил Кузьминых.

Карта не должна выполнять роль потребительского кредита

Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко считает, что снижение объема и доли просроченных ссуд по кредитным картам стало результатом активной работы банков с проблемными долгами на своих балансах: кредитные организации могли продать часть безнадежных долгов, «перевесить» их на баланс смежных небанковских организаций. В этом случае снижение просрочки не означает улучшение финансового положения заемщиков или более строгий подход банков в выдаче кредитов.

— Банки могли «расчистить» балансы в части кредитных карт еще и потому, что данный инструмент стал активно использоваться в качестве альтернативы потребительским кредитам и кредитам наличными. В условиях ужесточения регулятивных требований ЦБ к выдаче потребкредитов банки стали предлагать различные виды рассрочек и «удлиненного» периода кредитования именно по картам, — поделился мнением эксперт.

Кредитная карта — это прежде всего инструмент краткосрочного беспроцентного кредитования, удобный способ оплаты товаров или услуг до получения зарплаты или других основных доходов. Кроме того, у некоторых банков есть программы повышенного кешбэка и различных бонусов именно при оплате кредитными картами.

— Однако сейчас многие банки «растягивают» периоды беспроцентного кредитования до нескольких месяцев. Карта, по сути, начинает выполнять функции потребительского кредита. В этих условиях не все заемщики могут грамотно распланировать свои финансы, чтобы затем погасить за один раз сразу всю задолженность за несколько месяцев. Кроме того, сразу после погашения велик соблазн снова использовать все кредитные средства в пределах доступного лимита. При внезапном сокращении доходов заемщика это может привести к проблемам с платежеспособностью, — предупредил Кравченко.

Как не угодить в «долговую яму»?

Чтобы не накапливать долги по кредитной карте, Додонов рекомендует пользоваться ей только при острой необходимости. Если возможности избежать трат нет, то оплачивать кредиткой следует покупки в магазинах, но снимать наличные и делать переводы не стоит, поскольку за такие операции нужно заплатить комиссию, а еще на них не действует беспроцентный период.

— Если образовался долг по кредитке, то надо постараться побыстрее закрыть его, до истечения льготного периода, чтобы избежать начисления высоких процентов. В частности, при появлении дополнительного дохода лучше как раз использовать его для уплаты задолженности, — поделился аналитик «Финам».

Чтобы избежать проблем с долгами, необходимо соблюдать финансовую дисциплину. Не стоит брать кредит без острой необходимости, а если этого не избежать, надо тщательно просчитывать свои возможности и риски. В частности, желательно соблюдать правило, согласно которому ежемесячные платежи по обслуживанию кредита не должны превышать 40% от дохода. Нельзя также брать кредит на свое имя для третьих лиц. А если вы выступаете поручителем по кредиту для друга или знакомого, надо четко осознавать возможные последствия такого шага.

Предотвратить возникновение просроченного долга по кредитной карте, по мнению заведующего кафедрой института управления, экономики и финансов КФУ Игоря Коха, возможно только путем своевременной оплаты задолженности либо путем полного отказа от использования кредитных карт. Кредитная карта требует большой аккуратности, подчеркнул эксперт.

— Наиболее целесообразное поведение держателя кредитной карты — это расходование в течение календарного месяца заработной платы за этот месяц, а затем, в начале следующего календарного месяца, когда зарплата будет выплачена, — полное погашение задолженности по карте. Учитывая, что льготный беспроцентный период по кредитным картам обычно не менее 50 дней, такой режим использования карты позволяет никогда не иметь просроченного долга, — пояснил он.

Если же просрочка уже допущена, эксперт предложил попробовать рефинансировать долг: взять кредит для погашения задолженности по карте. Проценты по такому кредиту могут оказаться ниже, чем по карте, а срок погашения будет больше.

Основными причинами возникновения просрочки, как правило, становятся падение дохода, чрезмерная долговая нагрузка и неготовность семьи к незапланированным тратам. Часто просрочка может быть следствием нескольких шоков сразу: инфляция повышает расходы, ставки растут и уменьшают покупательную способность, теряется работа или сокращаются часы.

Илья Кузьминых привел несколько советов, как пользоваться кредитной картой без накопления долгов. Во-первых, по возможности нужно использовать льготный период и платить всю задолженность до его окончания. Если льготного периода нет, следует увеличить сумму минимального платежа и не снимать наличные. Кредитную карту лучше всего иметь только одну, не заводить много карт с большими лимитами. Бюджет на месяц необходимо планировать и откладывать средства на пополнение финансовой подушки. Полезным также будет сравнивать условия карт и выбирать их по полной годовой стоимости с учетом процентов и комиссий, а не по рекламным условиям.

— Если просрочка случилась, разговор с банком лучше не откладывать. Сперва необходимо связаться с кредитором и объяснить причину. Затем запросить реструктуризацию или рассрочку платежей и оценить возможность консолидировать долги с более низкой ставкой. Если суммы критичны, ищите помощь у финансового консультанта или региональных программ поддержки. Чем быстрее договоритесь с банком, тем меньше процентов и штрафов накопится, — сказал аналитик.

По мнению Дмитрия Вишневского, главные рекомендации по использованию кредитки будут важными и актуальными всегда: гасить всю задолженность в льготный период, устанавливать лимит расходов, стараться не снимать наличные и обязательно подключать уведомления для отслеживания сроков выплат.

— Карты, пожалуй, один из наиболее удобных и полезных инструментов кредитования, но они требуют соблюдения жесткой финансовой дисциплины, — напомнил Вишневский.

По словам собеседника, просроченная задолженность чаще всего возникает из-за потери дохода, работы, возникновения непредвиденных трат, чрезмерной закредитованности, непонимания условий карты или даже привычки жить в долг. Чтобы избежать проблем с долгами в будущем, нужно вести бюджет, контролировать долговую нагрузку, использовать кредитную карту осознанно, используя ее неоспоримые преимущества. Также необходимо формировать финансовую подушку безопасности и повышать финансовую грамотность.

Подписывайтесь на нас в Дзен!

Суд первой инстанции удовлетворил иски всех потерпевших и назначил предпринимательнице три года общего режима. Защита надеется обжаловать приговор.

Дело бывшего председателя Менделеевского и Пестречинского райсудов Татарстана стартовало в Верховном суде республики во второй раз — в обвинении появился новый квалифицирующий признак.

В скором времени студенты КГМУ получат ещё больше симуляционных тренажёров, а локация, в которой размещены здания университета, превратится в полноценный медицинский квартал. Новоиспечённый ректор представил программу развития вуза.

По версии следствия, некогда старший помощник прокурора Советского района столицы Татарстана Дмитрий Темников участвовал в «продаже» отсрочки ареста счетов компании и в надуманном возбуждении уголовного дела.

Летом традиционно обновляются некоторые общественные пространства. В этот раз масштабных мероприятий в городе не намечается, поэтому реконструируют лишь три объекта. Что там ожидается?