В Татарстане не исключают массового банкротства застройщиков ИЖС

Объем просроченной задолженности по ипотеке на готовое жилье в России превысил 146 млрд рублей. Наша республика в числе антилидеров: у нее одни из самых больших долгов. Эксперты считают, что рост просрочки обусловлен объемом заимствований.

Татарстан вдвое нарастил «просрочку» по ипотеке

К началу августа задолженность по ипотечным платежам на вторичном рынке жилья в стране превысила 146 миллиардов рублей, увеличившись с января в 1,7 раза. Такие данные приводит коллекторское агентство «Долговой Консультант», опираясь на информацию ЦБ. Речь идет о неисполнении заемщиками обязательств на протяжении более чем трех месяцев. Таким образом, с начала года набежало 57 миллиардов рублей.

В Татарстане показатель роста превысил общероссийский: 2,2 раза. Регион в этом плане оказался на четвертой позиции после Марий Эл, Тывы и Новгородской области.

В числе первых республика и по величине такого рода долгов: они составили 2,7 миллиарда рублей. Большие суммы ипотечники вовремя не внесли в кассы банков лишь в Санкт-Петербурге и Тюменской области.

Рост задолженности обусловлен объемом заимствований

Наш регион — один из лидеров не только по росту стоимости жилья, но и по объему кредитования, напомнила руководитель и основатель компании «Центр ипотечного кредитования» Екатерина Мишина. По ее мнению, рост просроченной задолженности обусловлен именно объемом заимствований.

Кроме того, констатирует собеседница издания, влияет общая экономическая ситуация в стране. Многие потеряли работу либо их доход был уменьшен, что «прямо связано с платежами по ипотеке».

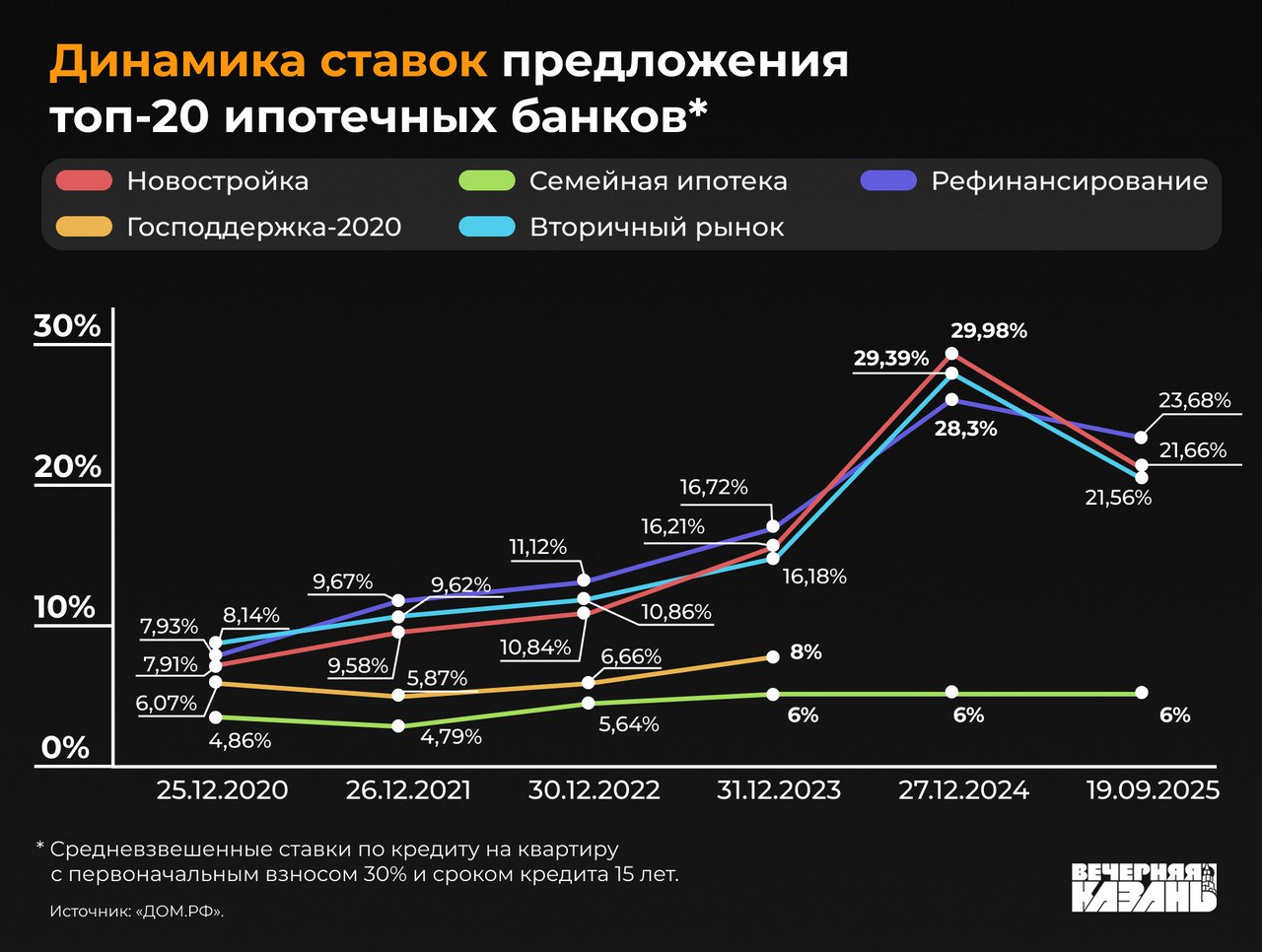

И недавнее снижение ключевой ставки с 17% до 16% на действующие жилищные кредиты не повлияет, только лишь на вновь получаемые. Возможно, какая-то часть ипотек может быть рефинансирована, но лишь те из них, что были получены под большую ставку. То есть, резюмирует эксперт, статистика не улучшится.

— Люди набрали кредитов: думали, что сегодня хорошо, а завтра будет еще лучше. Получилось наоборот. Бизнес отчасти «подсел», обороты упали, — рассуждает директор агентства недвижимости «Валери» Валерий Абсалямов.

Он подчеркнул, что в лучшем случае доходы татарстанцев остались те же, тогда как расходы возросли. Детей надо кормить, квартплату платить, а расходы на «коммуналку» прибавили 20 процентов, бензин дорожает на глазах. Цены в магазинах на все, что ни возьми, растут. Вот и выходит, что после всех обязательных расходов денег на ипотеку остается меньше.

— Так как лишних средств взять негде, семья немного недоплачивает за ипотеку. Раз не доплатила, два, три — долг с каждым месяцем растет, в итоге превращаясь в существенную задолженность, — обрисовал ситуацию аксакал казанского рынка недвижимости.

А директор по развитию агентства Gordeev&Partners Анна Тонова добавила, что пока что инфляция опережает рост зарплат. Последние не повышают, потому что большинство компаний сейчас тоже переживают внутренние кризисы.

— В этой ситуации, как ни крути, люди будут оказываться должниками по ипотеке, — делает вывод она.

Заместитель председателя правления Ассоциации малоэтажного жилищного строительства Ирина Рудакова также отметила нашему изданию, что основная причина дефолтов и просрочек независимо от года и региона — это ухудшение финансового положения на фоне высокой ключевой ставки и/или слабая, более рисковая для банка, проверка потенциальных заемщиков на этапе до выдачи кредитов.

По мнению основателя и руководителя компании «Улица строителей» (занимается продажей стройматериалов) Натальи Кукушкиной, большое количество татарстанцев не справилось со своими обязательствами по ипотеке, потому что «действительно наступили трудные времена».

Банки отказывают в девяти случаях из десяти

В целом, по мнению Екатерины Мишиной, общий объем просроченной задолженности ипотечников региона не такой критичный: «Говорить о серьезном кризисе рано». Хотя тот факт, что многие жители республики перестали вовремя вносить платежи по жилищным кредитам, действительно, негативный фактор, признает она. Одну из причин этого эксперт видит в том, что банки начали более строго подходить к анализу платежеспособности заемщика.

— Для многих ипотека сейчас недоступна не только из-за отсутствия нужного дохода и величины процентной ставки, но и с точки зрения банковского андеррайтинга, — резюмирует она.

На политику кредиторов оказывает влияние ухудшение кредитного портфеля. Это не позволяет финансовым организациям выдавать кредиты в тех же объемах, что и ранее. Они требуют официального подтверждения высокого дохода. При этом сфера деятельности работодателя заемщика не должна относиться к рисковым. Екатерина Мишина отметила, что, к примеру, строительство у многих банков находится в стоп-листе.

Фактически банки отклоняют девять из десяти заявок на ипотеку, добавляет вице-президент Гильдии риелторов Татарстана, управляющий партнер агентства «БЕСТ-Недвижимость Казань» Андрей Савельев. В одной из казанских кредитных организаций ему признались, что процент одобрения у них равен нулю. Заявки они принимают, но в итоге всем отказывают: «Ввиду того, что финансовая нагрузка достаточно большая, как и вероятность того, что человек «не потянет» ипотечные платежи».

Инвесторы оказались в западне

Руководитель агентства недвижимости «Счастливый дом» Анастасия Гизатова считает, что доля татарстанцев, допустивших просрочку по ежемесячным ипотечным платежам, «осталась в рамках своего показателя», но рекордно выросло количество жилищных кредитов, взятых в 2023 году.

Плюс к тому, по ее оценке, среди должников очень много «финансовых романтиков», которые вложились в ипотеку с надеждой, что впоследствии продадут этот объект недвижимости с прибылью. Но этого не произошло: «Их финансовая модель рухнула из-за того, что сейчас никто в таком объеме дома и квартиры не приобретает. Причина известна: недоступность кредитных средств».

Иначе говоря, эти заемщики не рассчитывали, что им придется так долго платить ипотеку по завышенной ставке — не все же брали льготный кредит.

— То есть те, кто оформил покупку жилья в ипотеку для его дальнейшей перепродажи, чтобы на этом заработать, не только не заработали — ушли в минус, и, кроме того, испортили свою кредитную историю, — констатирует собеседница издания.

Она предполагает, что оказались просроченными ипотеки именно такого пула заемщиков.

В связи с этим руководитель АН «Счастливый дом» рекомендует тем, кто оформляет жилищный ипотечный кредит, рассчитывая на его скорое рефинансирование или обещанную гарантированную продажу жилья, тщательно взвешивать свои финансовые возможности.

Директор по развитию агентства Gordeev&Partners Анна Тонова также убеждена в том, что зачастую заемщики, которые приобретали ипотечные продукты в затяжной период повышенной процентной ставки, не рассчитали свои силы. По ее мнению, имеет место их достаточно «большой кредитный перегруз».

Перестают обслуживать ипотеку, потому что деньги уходят в пустоту

Андрей Савельев предполагает, что на сложившуюся ситуацию также повлияло то обстоятельство, что стоимость ипотечных квартир стала выше долгов по ним.

— Людям выгоднее продать жилье, закрыть ипотеку, и они еще останутся в плюсе, — говорит он.

Собеседник издания для наглядности привел примерную калькуляцию. Наш земляк в 2021 году купил за три миллиона рублей однушку. Первоначальный взнос составлял 500 тысяч рублей, остальные 2,5 миллиона рублей он взял в кредит в банке. Сейчас его квартира стоит уже порядка шести миллионов рублей. Но ныне сделки купли-продажи на рынке происходят не столь активно, поэтому и образовалась задолженность.

Впрочем, собеседник издания склонен считать, что неплатежи по ипотеке допустили те, кто брал дорогие ипотечные кредиты в 2023—2024 годах. Либо, допускает вице-президент Гильдии риелторов Татарстана, это кредит на индивидуальное жилищное строительство с подрядом. По его словам, они сейчас стали представлять проблему.

— На рынке недвижимости поднялась волна недобросовестных застройщиков, которые не строят. Скорее всего, они и усилили отрицательную статистику, — говорит вице-президент Гильдии риелторов Татарстана.

Он пояснил, что эти застройщики ИЖС перешли на эскроу-счета (при которых, как утверждалось, нельзя смошенничать. — «ВК»): «Согласно документам, дом частично построен, кредитные средства исполнителю переведены. А воз и ныне там».

Андрей Савельев рассказал, что сейчас участвует в одном из подобных судебных процессов на стороне истца. Человек купил земельный участок с подрядом, привлек застройщика. Последнему перевели 70 процентов средств. Однако он построил лишь фундамент дома и дальше двигаться не собирается.

— Соответственно, человек перестал вносить платежи по ипотеке, потому что он платит кредит в пустоту, — подчеркнул эксперт.

По его словам, у него сейчас идет три подобных судебных процесса. Два по одному застройщику, еще один случай — по третьему.

— Как результат, мы не исключаем уже в этом или в следующем году массового банкротства застройщиков ИЖС. Ситуация сложилась патовая, — констатирует вице-президент гильдии риелторов республики.

Основатель строительной компании «Ханский дом» (застройщик коттеджных поселков «Ханская усадьба», «Алтын» и «Теплое место») Ильяс Гимадов подтверждает, что описанная ситуация действительно имеет место быть. Он объясняет это тем, что у многих девелоперов возникли большие кассовые разрывы. Берясь за заказы с использованием механизма эскроу-счетов, они зачастую «недооценивают свои затраты, налоги, операционные расходы».

— Мы принципиально с самого начала отказались работать по эскроу-счетам. С ипотеками — тоже, — рассказал собеседник издания.

По словам Гимадова, их коттеджные поселки активно развиваются. Люди покупают земельные участки и заказывают на них строительство домов. Выбор клиентов по большей части падает на модульные и каркасные строения: «маленькие, бюджетные».

Ранее основатель СК «Ханский дом» пояснял нашему изданию, что они как девелоперы реализуют в своих коттеджных поселках земельные участки, создают концепцию, инфраструктуру. Клиенты сами решают, какой застройщик и по какой программе затем будет строить им дом.

Механизм эскроу-счетов дал сбой

Второй момент, который отметила собеседница издания: ведение эскроу-счетов в индивидуальном жилищном строительстве принесло как плюсы, так и минусы. К первым она относит тот факт, что траншевая ипотека осталась в прошлом: денежные средства можно получить сразу.

Анна Тонова предполагает, что в малоэтажном строительстве проблемы возникли по той же причине, что и прежде: застройщики, образовавшие «дыры» в финансах, перекрывают их средствами, полученными от других заказчиков: «За что боролись, на то и напоролись».

То есть застарелую проблему решить так и не удалось. Директор по развитию агентства Gordeev&Partners полагает, что у застройщиков изначально неверная математика расчета финансовой модели домов: «Могу сказать, что учитывались совсем не те параметры, которые нужно было учитывать».

— Ставка начала снижаться. Это немного подогревает рынок. К сезону он начнет разгоняться. Это опять приведет к тому, что люди наберут более-менее доступные на текущий момент кредиты, — опасается повторения ситуации она.

Застройщики почти поголовно просят отпустить стройматериалы в долг

К выводу о том, что механизм эскроу-счетов пока пробуксовывает, пришла на основании своих наблюдений и Наталья Кукушкина.

— Еще год назад к нам никто не обращался с просьбой отгрузить стройматериалы в долг. Сейчас же у застройщиков даже в малоэтажном домостроении ситуация очень трудная: они все поголовно хотят получить продукцию с отсрочкой платежа. Их не останавливает даже то, что в этом случае стройматериалы обходятся им дороже, — рассказывает она.

Многие девелоперские компании уже закрылись, так как не смогли работать. Те, кто возводил небольшие объемы, за последний год поменяли свою деятельность: «Им просто пришлось это сделать. Компании покрупнее выживают как могут. Но у них не хватает собственных оборотных средств из-за введения эскроу-счетов, а штат и само строительство нужно материально содержать. Положение сложное».

Наталья Кукушкина объясняет это тем, что строительные компании оказались в минувшем году под двойным ударом: это введение эскроу-счетов и повышение Центробанком ключевой ставки. Исходя из этого, руководитель компании «Улица строителей» не исключила новой волны банкротств застройщиков.

Основатель и руководитель компании «Улица строителей» Наталья Кукушкина напомнила, что Татарстан входит в число регионов-лидеров по объему строительства и сдаче жилья в России.

— Соответственно, у нас в этой сфере задействовано большое количество компаний и людей. Когда год назад Центробанк поднял ключевую ставку, сложности первым делом ощутила именно строительная отрасль, — подчеркнула она. — Работы на стройплощадках однозначно поубавилось, потому что основной объем недвижимости возводится за счет кредитов и ипотеки.

Собеседница издания отметила, что в этом году они, будучи продавцами стройматериалов, ощутили снижение объемов строительства: «Люди резко перестали строиться. Затем ситуация более-менее стабилизировалась».

Наталья Кукушкина полагает, что на уменьшение просроченной задолженности по жилищным кредитам может повлиять лишь оживление экономики страны: «Нужно вновь понизить ключевую ставку с тем, чтобы стали доступными кредитные средства». Тогда воспрянут и стройплощадки. Население будет больше зарабатывать, и строительные компании будут платежеспособны. Сейчас этот показатель у них на низком уровне, поэтому девелоперы и банкротятся.

— Некоторые заказчики действительно подают на них в суд, потому что стройка не движется. Полученные деньги, возможно, были потрачены на какие-то другие нужды. Нового строительства, которое приносит определенный доход, в прежнем объеме уже нет. Многим застройщикам не хватает именно живых денег, — подтверждает доводы других участников рынка она.

Собеседница издания напомнила, что до недавнего времени тем, у кого есть свободные средства, было выгоднее держать их на депозитах, нежели вводить в оборот. В этом случае деньги не идут в экономику, обращает внимание эксперт.

Подписывайтесь на нас в Дзен!

В деле о покушении на сноху основателя дорожной империи «Волга-Автодор» следствие вышло на финишную прямую. Следком не смог предъявить заслуженному строителю Татарстана коррупционных преступлений, но смог добавить новое покушение.

Суд арестовал четырех молодых людей, обвиняемых в «террористическом акте». Все началось с банального желания заработать, теперь им грозит 12 лет. Как подработка переросла в уголовное дело и почему молодежь все еще ведется на легкие деньги?

Расследование неудавшегося убийства снохи основателя «Волги-Автодора» Станислава Шевырева практически завершилось — всем обвиняемым продлили меру пресечения.

Профилактическое обследование, несмотря на старания властей, всё ещё не самая популярная «услуга». В основном татарстанцы боятся очередей в поликлиниках и долгого времени прохождения бесплатного чекапа.

Ученики местного объединения содействия армии, авиации и флоту узнали о сворачивании курсов прямо перед летной практикой. Ребята год исправно ходили на занятия, заплатили по 40 тысяч за врачебную комиссию, но до планеров их не допускают.