Кредит — наше спасенье: татарстанцы бьют рекорды по займам

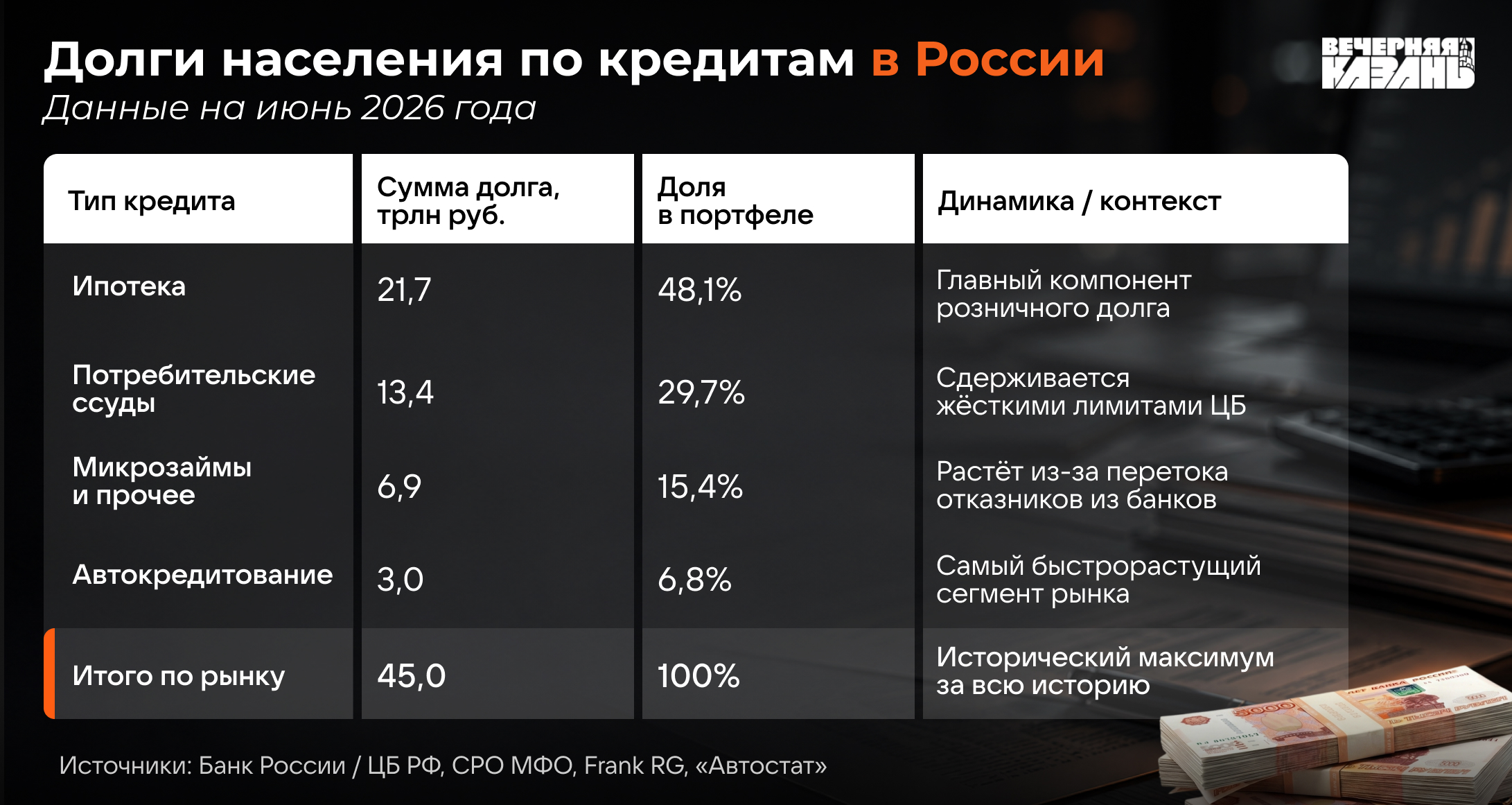

Розничный долг жителей России перед банками преодолел историческую планку в 45 триллионов рублей, и республика не осталась в стороне. Несмотря на охлаждающие меры ЦБ и жесткую денежно-кредитную политику, люди продолжают уходить в долги.

Кредитное портфолио страны

По данным «Обзора финансовой стабильности» Банка России и Объединенного кредитного бюро (ОКБ), на начало лета общий объем задолженности физлиц перед банками и микрофинансовыми организациями (МФО) достиг 45 триллионов рублей. В стране насчитывается 47,6 миллиона активных заемщиков, что составляет почти половину трудоспособного населения. Из этой суммы 1,65 триллиона рублей — это просроченные долги в сегменте необеспеченных потребительских кредитов. В среднем каждый работающий россиянин должен банкам около 437 тысяч рублей.

Не остался в стороне и Татарстан, который в очередной раз подтверждает статус экономического парадокса России. Пока руководство республики виртуозно управляет госдолгом, получая высшие кредитные рейтинги и миллиардные списания от Москвы, рядовые татарстанцы продолжают глубже увязать в кредитах. Свежая статистика за май 2026 года обнажила серьезный разрыв между финансовым здоровьем регионального бюджета и кошельками жителей, ведь их общий долг перед банками достиг 1,2 триллиона рублей. За последнее время эта сумма увеличилась на 4,6 миллиарда рублей. Просроченная задолженность составляет около 42 миллиардов рублей, что равно 3,5 процента от общего долга. Более 61 процента, или 737 миллиарда рублей, приходится на жилищные кредиты.

Федеральное казначейство официально одобрило республике списание бюджетных кредитов на астрономическую сумму — 23,7 миллиарда рублей. Для понимания: госдолг Татарстана сегодня — это не «токсичные» кредиты в коммерческих банках под грабительские проценты, а долгосрочные и почти бесплатные займы у федерального центра. Аналитики агентства АКРА прогнозируют, что к концу 2026 года совокупный долг республики составит всего 20 процентов от объема ее собственных доходов. Это безопасный уровень, за который регион стабильно удерживает наивысший кредитный рейтинг AAA(RU).

Республика получила от Москвы средства на модернизацию ЖКХ, обновление автобусного и трамвайного парков, строительство дорог и компенсации для инвесторов. При этом Москва списывает долги тем, кто доказал целевое использование средств, и республика успешно это делает, а высвободившиеся 23,7 миллиарда направит на новые инвестиции. Однако финансовая стабильность региона оказалась под угрозой: в первом квартале 2026 года прибыль крупных предприятий Татарстана упала на 24 процента. Долги жителей за ЖКХ увеличились и достигли более 10 миллиардов рублей. В то же время задолженность предприятий за газ и электроэнергию уменьшается. Тем не менее местный Минфин проявляет осторожность, хотя казна республики остается стабильной.

Финансовое поведение татарстанцев вызывает беспокойство у социологов. Так, в общероссийском рейтинге закредитованности республика оказалась на 70-м месте из 85. Соседние Марий Эл и Кировская область выглядят лучше: у Марий Эл нагрузка составляет 48,8 процента, а у Кировской области — 58,8 процента. Жители Татарстана тратят на банковские выплаты 61,2 процента своей годовой зарплаты, а средний долг на одного человека составляет 568,3 тысячи рублей (за год цифра выросла на 30,9 тысячи).

«Люди стремятся жить на широкую ногу, не задумываясь о последствиях»

По словам экономиста Арсения Кулескина, главный триггер закредитованности — жилье. Ведь Казань прочно удерживает лидерство в Поволжье по дороговизне недвижимости. Чтобы купить заветные квадратные метры, семьи вынуждены влезать в многолетнюю ипотечную кабалу.

- Общий объем просрочки по строящемуся жилью (ДДУ) составляет 401 миллион рублей — это мизерные 0,27 процента от всего объема рынка. Люди экономят на еде и одежде, но за ипотеку платят вовремя. К июню общая сумма долга по ДДУ даже немного снизилась — с 152,9 до 149 миллиардов рублей. Татарстан — богатый и развитый регион с высокой деловой активностью. Банки охотно одобряют местным жителям потребительские кредиты и займы на покупку автомобилей. Но высокий уровень жизни диктует свои правила, и люди берут кредиты, чтобы соответствовать планке, - отметил Кулескин.

По его мнению, рост цен заставляет граждан использовать кредитные карты даже для повседневных покупок. Ситуация дошла до того, что, по данным пресс-службы ОКБ, в республике начался бум «самоограничения»: каждый шестой экономически активный житель Татарстана уже установил себе официальный добровольный запрет на оформление кредитов через «Госуслуги», чтобы защититься от мошенников и собственных импульсивных покупок.

Аналитики «Эксперт РА» подчеркивают, что текущий всплеск проблемных долгов — это прямой результат «вызревания» кредитов, выданных в период потребительского бума прошлых лет. Заемщики, набравшие обязательства под более низкие проценты, сегодня столкнулись с необходимостью их рефинансирования, но уже в условиях жестких двузначных ставок финансового рынка.

- Хотя ключевая ставка ЦБ начала демонстрировать первые признаки снижения, рыночные ставки по займам остаются на высоком уровне. Многие ведь оформляют дорогие кредиты наличными из-за инфляционных ожиданий, рассчитывая на то, что номинальный рост их будущих заработных плат компенсирует высокую переплату по процентам, - добавил экономист.

Данные Росстата демонстрируют сильную диспропорцию в экономике, подчеркнул Кулескин. На фоне рекордных зарплат в оборонно-промышленном комплексе (ВПК) и IT-индустрии доходы значительной части населения в регионах не успевают за реальной инфляцией. Кредитные карты (доля которых в портфелях банков выросла) стали для этой прослойки граждан повседневным «инструментом выживания» и покрытия кассовых разрывов до зарплаты. Однако банки вынуждены массово отказывать клиентам, отдающим за долги более половины дохода. По оценкам профильных саморегулируемых организаций, эти люди не перестали занимать, а перетекли в сектор МФО, где переплата по микрозаймам в разы выше, что лишь усугубляет финансовое положение заемщиков.

В беседе с журналистом «Вечерней Казани» экономист Александр Разуваев отметил, что, несмотря на значительное увеличение ключевой ставки Центрального банка (которая сейчас составляет 14,5 процента), население продолжает активно брать кредиты. Он выделяет несколько ключевых факторов, среди которых основной — желание жить «как раньше».

- Граждане, несмотря на инфляцию, рост налогов и прочие веяния новой экономической реальности, не готовы сокращать расходы и адаптироваться к новым экономическим условиям. Они стремятся сохранить прежний уровень потребления, используя заемные средства. Онлайн-магазины и маркетплейсы усугубляют ситуацию, предлагая системы отложенных платежей. Это создает иллюзию доступности товаров, позволяя платить постепенно. Высокие проценты по кредитным картам также играют свою роль, затягивая людей в финансовые ловушки, особенно тех, кто не разбирается в экономике, - отметил Разуваев.

Аналитик из ФГ «Финам» Игорь Додонов полагает, что меры по усилению контроля за долговой нагрузкой граждан направлены на повышение прозрачности финансового рынка и снижение рисков для обеих сторон — как для кредиторов, так и для заемщиков. Дело в том, что «серые» доходы, как правило, являются менее стабильными и регулярными, более рискованными для учета и, соответственно, хуже подходят для оценки будущей платежеспособности граждан.

- По данным аналитической компании Frank RG, объем розничных кредитов в апреле вырос на 4 процента по сравнению с мартом. Особенно заметно вырос объем ипотечных кредитов — на 9 процентов относительно марта. Вероятно, ужесточение требований к заемщикам компенсировалось общим ростом кредитной активности граждан, что было вызвано постепенным снижением процентных ставок, а также ожиданием майских праздников и летнего сезона. Многим россиянам, работающим на полставки, фрилансерам или получающим часть дохода неофициально, теперь будет сложнее получить кредит, включая ипотеку. Для них выходом может стать легализация своего статуса, например регистрация в качестве индивидуального предпринимателя или самозанятого. На мой взгляд, сделать это сейчас несложно, - сказал Додонов.

Банки, помимо стандартной зарплаты, как подметил аналитик, могут учитывать и другие подтвержденные официальными документами доходы, например арендные платежи. Если человек сдает квартиру по договору и платит налоги, он может предоставить справку из налоговой, и банк учтет эти доходы при оценке его долговой нагрузки. При тратах на выплаты по кредитам больше 80 процентов своего дохода должник фактически находится в «долговой яме». В такой ситуации говорить о новом кредите, особенно ипотечном, не приходится.

- Чтобы увеличить шансы на одобрение ипотеки, стоит погасить большинство имеющихся кредитов и закрыть лимиты по кредитным картам. Центральный банк неоднократно указывал на значительный разрыв в ценах на квартиры в новостройках и на вторичном рынке. Это усложняет продажу новостроек по цене, близкой к покупной, и повышает риски для банков и заемщиков. Поэтому в этом сегменте действуют более строгие ограничения. Я сомневаюсь, что раньше можно было за пару месяцев накопить на первый взнос по ипотеке. Высокая зарплата — это хорошо, но ситуация может измениться из-за экономических трудностей или других факторов, - считает Додонов.

Чем выше первоначальный взнос, тем меньше риски для банка, так как меньше получается размер ипотечного кредита, и увеличивается вероятность, что банк сможет компенсировать потери в случае проблем у заемщика и необходимости продажи залоговой квартиры. И наоборот. Поэтому банки и предъявляют более строгие требования к заемщикам при небольшом первоначальном взносе.

- Зрелые люди обычно имеют стабильный и более высокий доход, а также активы, что делает их финансово устойчивыми. В то же время 25-летний специалист, даже перспективный, не всегда может реализовать себя в условиях экономической неопределенности и других рисков. Поэтому банки охотнее дают ипотеку зрелым людям, считая их более надежными заемщиками. Вероятно, они также опираются на статистику, согласно которой большинство ипотечных кредитов в нашей стране погашаются досрочно. Однако тот факт, что срок многих недавно выданных ипотечных кредитов истечет, когда заемщики будут на пенсии, является дополнительным риском, и такую практику сложно назвать здоровой. О том, что банки охотно выдают ипотеку пенсионерам, я не слышал, - высказался эксперт.

Кредитное «колесо»

Разуваев считает, что люди берут новые кредиты исключительно для того, чтобы покрыть старые. Выбраться из этого цикла практически невозможно.

- Люди стремятся жить на широкую ногу, не задумываясь о последствиях. Берут кредиты, не думая о том, как их отдавать. В результате возникают проблемы. Неопытные люди легко попадают в эти ловушки. И маркетплейсы, и банки, и сетевые магазины активно используют эту ситуацию в своих интересах. Важно помнить: никогда не берите кредит, если не уверены в своей способности его выплатить, - уверяет Разуваев.

Эксперт жестко раскритиковал и популярные финансовые инструменты: покупатели надеются на номинальный рост своих зарплат в будущем, соглашаясь на схему с минимальными платежами в первые годы и огромной переплатой в последующем. Микрофинансовые организации Разуваев называет «чистым ростовщичеством», которое наносит колоссальный вред. Государство пытается ограничить их маржу до 100 процентов, но не запрещает полностью, возможно, из-за лоббирования со стороны определенных чиновников.

- Но самая тревожная тенденция — резкое снижение одобрения процедур банкротства физических лиц. Людям с огромными долгами массово отказывают в этой процедуре. Заемщики оказываются в правовом и финансовом тупике, где их ждет принудительная распродажа имущества и блокировка банковских карт. Вся официальная зарплата, приходящая на карту, мгновенно списывается в счет долга, из-за чего люди вынуждены искать обходные пути и серый заработок. Финансовое давление приводит к глубочайшей депрессии и росту суицидов, - рассказал Разуваев.

Генеральный директор коллекторского агентства «Долговой Консультант» Денис Аксёнов считает, что из 36,6 триллиона рублей задолженности перед банками две трети, или 21,4 триллиона рублей, приходится на ипотечное кредитование. Половина этих средств, вероятно, — это различные виды субсидируемой ипотеки. Повышение ключевой ставки началось летом 2023 года и завершилось снижением летом 2025 года.

- Спрос на кредиты немного снизился, но это произошло благодаря более строгим требованиям банков. Кредиторы стали тщательнее проверять платёжеспособность заёмщиков, обращая внимание на возраст, профессию и наличие негативных отметок в кредитной истории. Заёмщиков можно разделить на две группы. Одни всегда стремятся получить кредит, независимо от процентной ставки, срока и условий. Чаще всего это люди с высокой закредитованностью, которые могут перейти в сегмент микрофинансовых организаций. Это те, кто привык решать проблемы с помощью новых займов, - уточнил Аксенов.

Некоторые заёмщики вынуждены брать кредит из-за увеличения семьи, поломки авто или лечения. У каждого свои представления о будущем: одни поддаются уговорам кредитора, другие сравнивают свои доходы с ежемесячными выплатами, не учитывая инфляцию и рост расходов. Третьи надеются, что ставки упадут и они смогут рефинансировать кредит. Лишь немногие, около одного процента, не планируют возвращать ссуды.

Аксенов не согласен с идеей, что люди оптимистично оценивают свои финансовые перспективы. По его мнению, тех, кто ожидает роста доходов, почти нет. Процедура банкротства полна требований и ограничений. Суды все чаще вводят реструктуризацию, когда должник должен разработать план погашения долгов перед банками, микрофинансовыми организациями, налоговыми органами и поставщиками жилищно-коммунальных услуг. Однако доля таких реструктуризаций пока остается крайне низкой.

Вопреки расхожему мнению, Разуваев считает, что высокая закредитованность населения не разгоняет инфляцию так сильно, как это делают огромные бюджетные выплаты (например, по линии Минобороны). Основной удар приходится на социальную сферу, ведь закредитованность «выбивает» адекватных людей из нормальной жизни. Они впадают в депрессию, начинают пить и отказываются от рождения детей.

- Экономически закредитованность не влияет сильно на показатели. Негативный эффект выражается в социальном моменте. Это просто удар по людям, а экономика — это, конечно, все люди. Теоретически ситуация ведет к депрессии и снижению трат населения, что может спровоцировать кризис в банковской сфере. Сейчас Центробанк сдерживает удар с помощью регуляторных послаблений по резервам для банков, - сказал Разуваев.

Экономист выразил надежду, что при условии завершения СВО, секвестра оборонных расходов и сохранения высоких цен на нефть дефицит бюджета схлопнется. Это может вернуть экономику к росту, а индекс Мосбиржи поднять до 4 тысяч пунктов.

Подписывайтесь на нас в Дзен!

В суде по делу о продаже мочи пьяному водителю «Порше» тремя сотрудниками ДПС допросили ключевого свидетеля — начальника ГАИ Приволжского и Вахитовского районов Инсафа Ибрагимова.

На казанских вип-силовиков дали показания в суде предприниматели, платившие им откаты после заключения выгодных госконтрактов от министерства внутренних дел. Такая традиция, по словам свидетелей, существовала давно.

В ночь на 24 июля в Зеленодольске произошло ДТП: машина, полная несовершеннолетних жителей Марий Эл, въехала в дерево. Почти все, кто был в машине, погиб. Рассказываем все подробности трагедии.

Правительство перенесло индексацию «коммуналки» с июля на октябрь. В итоге удорожание побьет многолетние рекорды. Сильнее всего удар придется по кошелькам тех, кто отапливает дома газом и не экономит электричество.

Завершились прения по делу о «раскулачивании» экс-министра Татарстана. Защита ограничилась озвучиванием письма Ильнара Фаттахова и унылым выступлением.